こんにちは!

今日は、これから投資を始めたいと思っている初心者の皆さんに、新NISAについてわかりやすく解説します。

新NISAは、投資による利益が非課税になる制度で、これから資産形成を目指す人にとってとても魅力的なんです!

この記事を読めば、新NISAの基本から活用方法、注意点までしっかりと理解できますよ。

新NISAを活用して、安心して資産形成を始めましょう♪

Contents

新NISAとは?

新NISAの基本情報

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、

NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益はすべて非課税になります!

税金がかからないって嬉しい!

NISA枠を活用して、投資信託や高配当株も買えるので、資産形成したい人にはぴったりの制度です♪

制度の背景と目的

新NISAの導入背景には、少子高齢化や年金制度の持続可能性に対する懸念が…

政府は、国民が自己責任で資産を増やし、将来の生活に備えるための手段として新NISAを位置づけています。

少額からの投資も可能なため、初心者でも初めやすいんです♪

また、投資による利益が非課税となることで、税負担が軽減され、資産形成の効率が高まります。

NISA制度を利用して、資産形成をはじめましょう!

言い方を変えると「年金を頼りにしないで、自分で老後資金を貯めてね!」って国から言われてる…

通常の株の売買について

1. 利益にかかる税金

通常の株(特定口座)の売買では、株式を売却して得た利益や配当金には税金がかかります。

具体的には、利益に対して約20%(所得税15%+住民税5%)の税金が引かれます。

10万円の利益が出た場合、約2万円が税金として引かれる…

2. 売買手数料

株の売買には、証券会社に支払う売買手数料が発生します。

手数料は証券会社や取引額によって異なりますが、取引を繰り返すと手数料もばかになりません。

3. 複利効果の減少

利益に税金がかかるため、複利効果が薄れてしまいます。

税金が引かれる分、再投資できる金額が減り、長期的に見ると資産の増え方が遅くなります。

複利とは「投資元本と受け取った利子」に対して利子がつくこと

NISA制度の特徴

1. 非課税のメリット

NISA(ニーサ)制度では、年間の一定額までの投資利益や配当金が非課税となります。

通常の株の売買と違って、得た利益に税金がかからないため、利益をまるごと手元に残すことができます。

10万円の利益が出た場合、その10万円全てが非課税!

2. 非課税枠

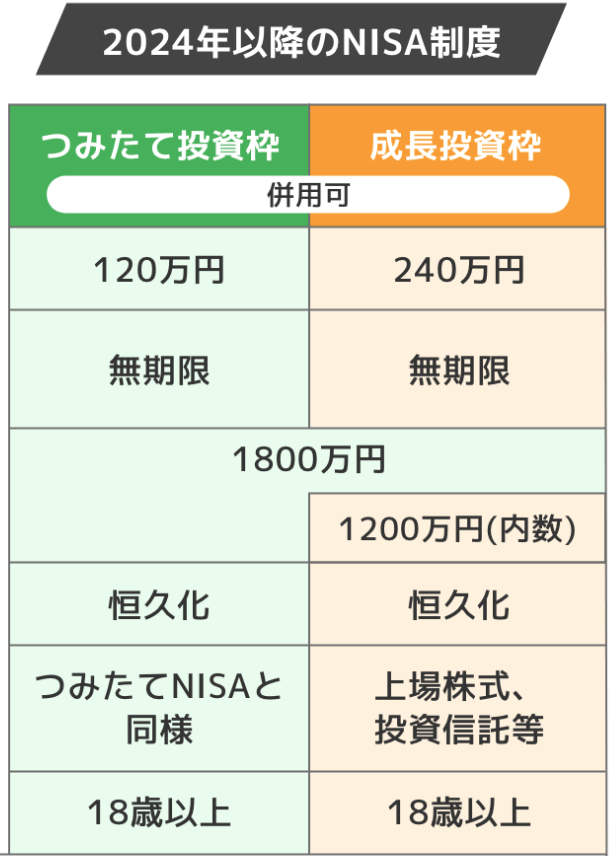

NISAには2つの種類があります:

- つみたて投資枠:年間120万円の投資枠

- 成長投資枠:年間240万円の投資枠

この非課税枠を使うことで、より多くの利益を非課税で得ることができます。

3. 投資の始めやすさ

NISAは、少額から投資を始めたい初心者にもおすすめです。

少額で分散投資ができる投資信託なども対象なので、リスクを抑えつつ投資を始めることができます。

新NISAのポイント

- 非課税保有期間が無期限!

非課税保有期間はつみたてNISAでは20年間、一般NISAでは5年間でしたが、2024年からのNISAでは無期限に。

非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

- 制度(口座開設期間)が恒久化!

2024年1月から始まったNISA制度は恒久化されました。

2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

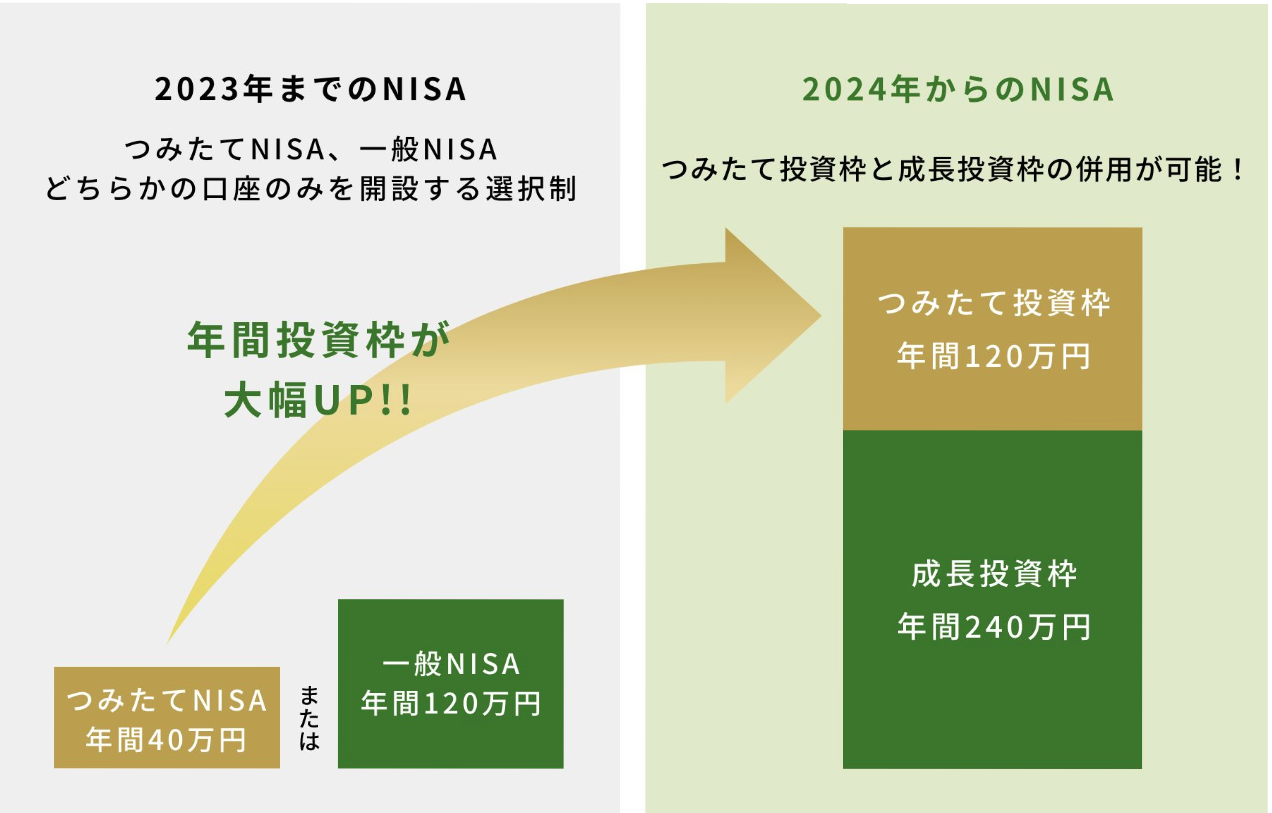

- つみたて投資枠と成長投資枠の併用が可能!

2024年からのNISAでは、つみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に引き継がれ、併用が可能になりました。

例えば、つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能になりました。

- 年間投資枠が拡大!(最大で年間360万円に)

2024年からのNISAでは、つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大され、併用により合計で年間360万円まで拡大しました。

- 非課税保有限度額(総枠)が新設!(最大1,800万円)

2024年からのNISAでは、生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。

上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(総枠)の1,800万円の外枠で管理されます。

- 非課税保有限度額(総枠)の再利用が可能!

2024年からのNISAでは、商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

よくある質問

Q1: 新NISAの非課税枠はどのくらいですか?

A1: 新NISAの非課税枠は年間360万円、生涯1800万円です。この枠内での投資による利益は非課税となります。

Q2: 新NISAの利用期間はどのくらいですか?

A2: 新NISAの非課税期間は無期限です。従来の20年間に比べて大幅に延長されており、長期的な資産形成が可能です。

Q3: 初心者が新NISAを利用する際に注意すべき点は何ですか?

A3: 初心者が新NISAを利用する際は、分散投資や長期投資の重要性を理解し、自分に適した投資商品を選ぶことが大切です。

またNISAは基本的に長期投資なので、一時的な下落でも焦らず、保有しつづけるのことが利益を増やすコツとも言えます。

Q4: 新NISAはどこで申し込めますか?

A. 新NISAは、多くの証券会社や銀行で申し込むことができます。ネット証券は手続きが簡単でおすすめです。

私のおすすめは「楽天証券」♪

「楽天証券」での口座開設方法をまとめた記事はこちら!

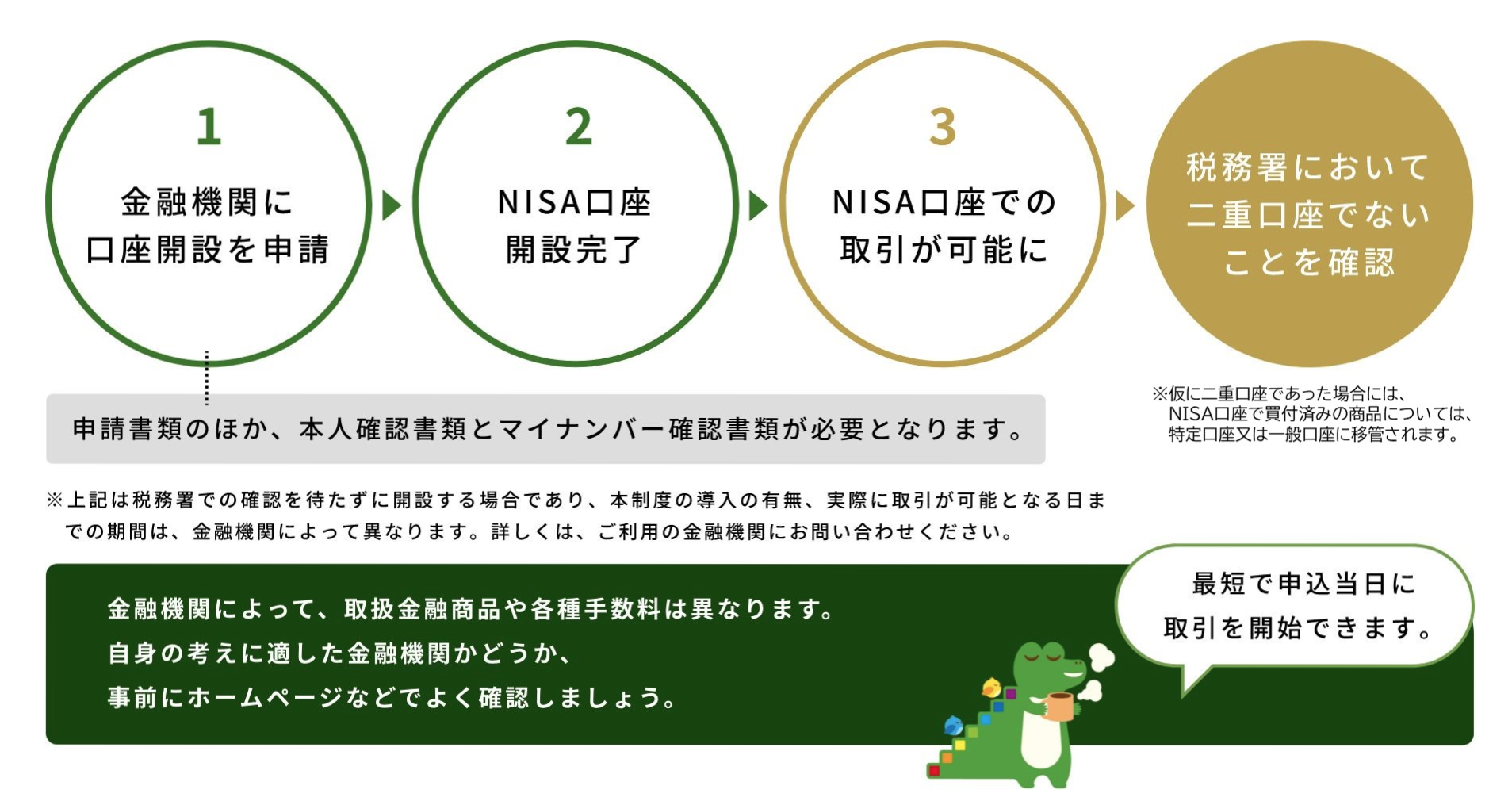

NISA口座は以下の流れで開設されるよ♪

まとめ

新NISAは、初心者でも手軽に始められる資産形成のための制度!

年間360万円の非課税期間を活用して、効率的に資産を増やすことができます。

旧NISAとの違いを理解し、新NISAのメリットを最大限に引き出すためには、

口座開設から投資商品選びまでのステップをしっかりと踏むことが重要♪

また、投資の基本とリスク管理を学び、長期的な視点で資産形成に取り組むことが成功の鍵!

新NISAをうまく活用し、将来の安心を確保しましょう♪